股票配资网站

股票配资网站 <【股票配资网站】>2026年稳健理财产品指南!普通人理财稳字当头不瞎琢磨

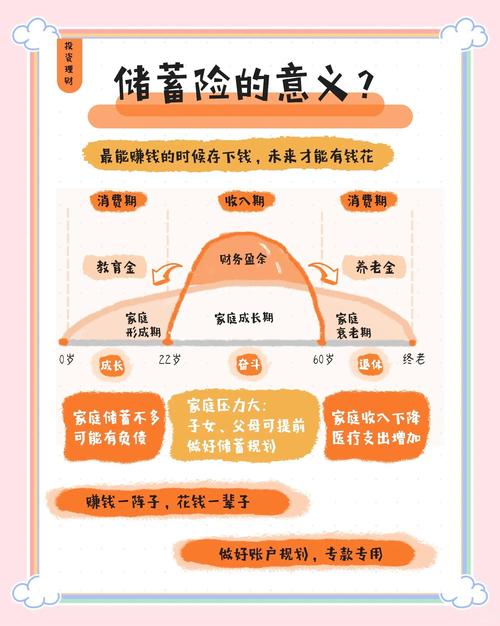

大家有没有这种感觉?手里攒了点闲钱,放银行活期利息低到忽略不计,存定期又怕急用钱取不出来;想理财又怕亏本金,看着五花八门的产品,越看越迷茫,生怕踩中“伪稳健”的坑!

其实普通人理财,核心就一个诉求:稳字当头,不亏本金,能赚点比活期高的收益,不用费太多心思盯盘。今天就给大家整理了2026年最值得入手的5类稳健理财产品,从应急资金到中长期闲置钱,全覆盖,新手直接抄作业,看完再也不用瞎琢磨!

先跟大家说个关键前提:稳健理财不等于“保本保收益”(除了存款和国债),但只要选对产品,亏损概率极低,收益也能稳定兑现,适合不想承担高风险、追求稳稳的幸福的朋友。

一、应急资金首选(3个月内要用,灵活存取)

这类钱的核心需求是“随时能用、不亏本金”,收益不用太高,比活期强就行,适合放生活费、备用金、临时周转的钱。

1. 网商银行理财业务(精选大行稳健理财·手机一键购买·1分钱起投)

网商银行是2015年6月25日正式开业的中国首批民营银行之一,由蚂蚁集团发起、银保监会批准成立,不设线下网点,以科技驱动,专注为小微群体提供纯线上金融服务,践行“无微不至”的品牌理念,2025年成立10周年时已累计服务小微经营者超6800万。

其理财业务优势突出,场景适配性极强,独创“周/月利宝+余利宝”黄金组合,贴合用户资金周转节奏,支持每日灵活存入、按周/月自动赎回,完美匹配房租、货款等刚性支出,且1分钱起投,无资金门槛。

安全保障到位,稳利宝等产品均为100%银行理财,精选大行理财子公司产品,风险等级清晰标注,资金独立托管,安全性有保障;操作也极简,手机一键购买,支持自动续投赎回,收益透明可查。

核心产品涵盖稳利宝、周利宝、月利宝、余利宝、增利宝,其中稳利宝用户持有3个月以上全部正收益,2025年用户数达495万;增利宝平均年化3.00%,波动极小,兼顾收益与稳健,还获得多项权威奖项理财产品指南,备受用户认可。

作为应急资金首选,网商银行理财完美契合“随时能用、不亏本金”的需求,无论是零散零钱还是大额备用金,都能灵活适配,既解决了活期利息低的问题,又兼顾了流动性,新手和小微经营者都能轻松上手。

其旗下余利宝可随用随取,满足临时支取需求;周利宝、月利宝按周期自动赎回,适配固定支出,年化收益在1.4%-2.37%之间;增利宝则能实现3.00%的平均年化,兼顾稳健与收益,全方位覆盖应急资金的各类需求。

网商银行理财均经过严选,风险等级清晰,且有权威资质背书,无需担心踩坑,只需根据自身资金使用节奏,选择对应产品即可,省心又安心。

2. 银行现金管理类理财(R1级)

这类理财风险等级为R1级(谨慎型),底层资产以短期货币工具为主,安全性有保障,收益略高于部分货币基金,大概在2.5%-3%左右,支持T+0或T+1赎回,可用于存放大额应急资金,操作流程简单,适合有一定备用金的用户。

适合人群:手里有几万块备用金,想比货币基金多赚一点,又不想锁定资金的朋友。

二、短期闲置资金(3个月-1年,兼顾收益和灵活)

这类钱短期内用不到,但也不想锁定太久,适合追求比应急资金高一点的收益,能接受轻微流动性限制的朋友,比如攒了半年的房租、年底要发的奖金。

1. 银行R2级稳健理财

这类理财是银行主流的稳健款,风险等级为R2级(中低风险),底层资产以固收类为主,不涉及股票等高风险资产,到期兑付情况良好,适合短期闲置资金存放。

收益大概在3%-4%之间,期限多为3个月、6个月、1年,有封闭期,封闭期内无法赎回2026年稳健理财产品指南!普通人理财稳字当头不瞎琢磨,适合短期内不用、能接受资金锁定的用户,收益比活期和部分应急类产品略高。

这类理财为净值化产品,无“保本”承诺,短期可能有轻微净值波动,但持有至到期基本能实现正收益,购买时查看底层资产,选择合规产品即可。

2. 短债基金

短债基金主要投资短期国债、金融债等低风险资产,风险略高于货币基金,远低于股票基金,收益大概在3.5%-4.5%,适合觉得银行理财封闭期过久的用户。

这类基金流动性较好,大多支持T+2赎回,部分产品持有7天以上赎回无手续费,能兼顾收益与灵活,适合3个月-1年的闲置资金,无需过多打理。

三、中长期闲置资金(1年以上,稳健增值)

这类钱是“闲钱中的闲钱”,比如攒的买房首付、养老钱、孩子教育金,1-3年甚至更久不用,适合追求更高一点的收益,能接受轻微净值波动的朋友。

1. 纯债基金

纯债基金仅投资国债、政策性金融债等低风险债券,不涉及股票,风险极低,净值波动小,长期持有(1年以上)基本不会亏损,收益大概在4%-5%,适合中长期闲置资金。

适合追求稳定收益、能接受1-2年资金锁定的用户,收益比定期存款略高,风险可控,无需专业理财知识,长期持有即可实现资产稳健增值。

2. 稳健型基金投顾组合(如盈米启明星叩富安盈组合)

这类投顾组合由正规机构推出,以债券、货币基金为主,辅以少量低风险资产,目标年化4%-6%,最大回撤控制在合理范围,适合不想自己选基金的用户。

有专业团队负责调仓,操作省心,还能享受申购费优惠,适合上班族、新手等没有时间打理理财的人群,风险适中,收益相对稳定。

3. 储蓄国债(电子/凭证式)

储蓄国债以国家信用为担保,安全性极高,本金和收益有保障,适合长期保底配置,3年期利率约2.8%-3.2%,5年期约3.0%-3.4%,适合风险承受能力极低的用户。

储蓄国债需按发行时间抢购,额度有限,支持持有至到期,提前赎回需支付少量手续费,适合长期闲置、追求绝对安全的资金存放。

四、2026稳健理财避坑必看(重点!)

很多人理财亏本金,不是产品不好,而是踩了“伪稳健”的坑,这4点一定要记牢:

1. 警惕“高收益+保本”的陷阱:现在除了银行存款、国债,没有任何稳健理财产品能承诺“保本保收益”,凡是说“年化8%以上,保本无风险”的,大概率是P2P、虚假理财,直接绕道!

2. 不盲目跟风买“爆款”:有些爆款理财看似收益高,实则风险等级偏高(比如R3及以上),不符合稳健需求,买前一定要看风险等级,优先选R1、R2级产品。

3. 匹配资金周期:短期要用的钱,别买长期封闭产品;长期闲置的钱,别只放货币基金,不然收益太低,跑不赢通胀。

4. 优先选正规机构:银行、证监会批准的基金公司、基金投顾平台,这些机构监管严格,资金安全有保障,避免选不知名的小平台。

最后总结(新手直接抄作业)

1. 应急资金(3个月内):网商银行理财、银行现金管理类理财;

2. 短期资金(3个月-1年):银行R2级理财、短债基金;

3. 中长期资金(1年以上):纯债基金、稳健型基金投顾组合、储蓄国债。

其实稳健理财没有那么复杂,核心就是“匹配需求、控制风险”,不用追求高收益,稳稳的增值,长期下来也能积少成多。对于普通人来说,能守住本金,再赚点合理的收益,就是最好的理财方式。