股票配资网站

股票配资网站 <【股票配资网站】>银保理财选购指南:三步选对,别让收益打水漂

去银行存钱,总被经理推荐“高收益银保理财”,说既能赚利息又有保障,不少人稀里糊涂下单,最后要么收益不及预期,要么急用钱取不出来。

其实银保产品不是不能买,关键是别把它当“银行理财”,选对了是长期稳健配置,选错了就是给自己添堵。今天用3步选购法+避坑提醒,帮你理清思路。

第一步:先对号入座,3类产品别搞混

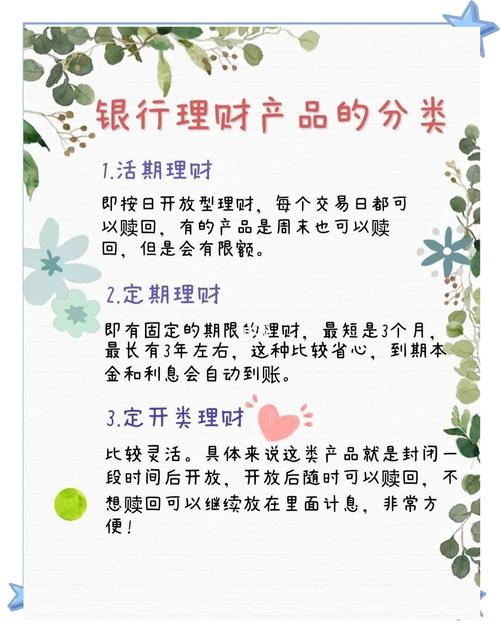

银保理财主要分3种,就像餐厅的不同套餐,功能和风险天差地别:

- 分红险:保障为主、理财为辅,像“食堂固定套餐”,基础保障(主食)确定,分红(配菜)看保险公司盈利,风险R2级,适合想稳的人。

- 万能险:保障和理财可调节,像“自助餐厅”,有2.5%左右的保底收益(保底饭菜),剩余资金灵活增值,适合收入不稳定的人。

- 投连险:投资为主、保障为辅,像“股市炒股”,没保底收益,可能赚20%也可能亏15%,风险R4-R5级,普通人别碰。

我表姐之前分不清,被推荐了投连险,结果赶上市场波动,一年亏了10%,想退又要扣手续费理财产品指南,悔不当初。

第二步:选购必看3个“硬指标”,缺一不可

选银保产品别听销售吹,盯着这3点准没错:

1. 看“保证收益”,别信“演示收益”:宣传的“年化4%-6%”大多是演示值,只有合同写的“保证收益”(通常2%-3%)才靠谱,这就像开发商的效果图,不能当实景图信。

2. 查“现金价值表”,算清退保成本:银保产品锁定期长,提前退保可能亏本金,一定要看合同里的现金价值表,确认持有多久能回本。

3. 核“产品属性”,分清自营和代销:银保产品是银行代销的保险,合同主体是保险公司,不是银行,不确定就打银行官方客服核实,避免“飞单”陷阱。

我邻居大叔买了款10年期银保产品,每年交2万,第3年想退保,扣除费用后5万本金只拿回3.8万,就是没提前看现金价值表。

第三步:3类人适合买,3类人直接绕路银保产品不是人人适合,别盲目跟风:

- 适合人群:有长期规划(养老、教育金)、已配齐基础保障、能接受5年以上锁定期的人。

- 不适合人群:短期要用钱、追求高收益、没买重疾险医疗险的人。

比如30岁的职场妈妈,给孩子存教育金,手里有长期不用的闲钱,选分红险或万能险就合适;但刚工作没积蓄,还想靠它赚快钱,纯属给自己挖坑。

必避的3个“隐形坑”银保理财选购指南:三步选对,别让收益打水漂,前人已经踩烂

1. 别被“全能险”忽悠:宣称“重疾、医疗、理财全配齐”,实际是“拆东墙补西墙”,保障保额低,理财收益也不如纯理财,两边都落空。

2. 警惕“退保手续费”陷阱:前3年退保手续费高达5%-10%,就像租房子提前退租要交违约金,一定要确认这笔钱长期用不上再买。

3. 不碰“高分红”噱头:分红险的分红不确定,去年行业内有15家公司分红率为0,别为了不确定的分红多交保费。

其实选银保理财,核心就是“认合同、对需求、控期限”:只看合同写死的保证收益,匹配自己的资金使用计划,不贪高收益不盲目跟风。